Petycja_w_sprawie_kredytów_indeksowanych

Skontaktuj się z autorem petycji

Fajnie jest pisać, że (...) Większość klauzul uznanych za niezgodne z prawem dotyczy sposobu udzielenia kredytu (indeksowanie, zdenominowanie) (...) jest wpisanych na listę klauzul niedozowlonych. Proszę o podanie numerów tych klauzul, bo ja nie mogę znaleźć ani jednej...

Re: Re: Re: Re:

Na stronie pro-futuris organizowany jest pozew p/KNF. Tomasz Sadlik jest w posiadaniu dokumentów, które wsakzują na naciski, aby zkazać udzelania tych kredytów. Przy dużej iloeśc uczestników koszt będzie niewielki. Jak znam nasze system prawny, to"KNF ma zawsze razcje". ale 100 zł to nie majątek i może warto, choćby po to, żeby było o nas głośno

Re:

1) Podstawa: wpis numer: 3178, data wyroku: 2010-12-14.

"Kredyt jest indeksowany do CHF/USD/EUR, po przeliczeniu wypłaconej kwoty zgodnie z kursem kupna CHF/USD/EUR według Tabeli Kursów Walut Obcych obowiązującej w Banku w dniu uruchomienia kredytu lub transzy."

2) Podstawa: wpis numer: 3179, data wyroku: 2010-12-14

"W przypadku kredytu indeksowanego kursem waluty obcej kwota raty spłaty obliczona jest według kursu sprzedaży dewiz, obowiązującego w Banku na podstawie obowiązującej w Banku Tabeli Kursów Walut Obcych z dnia spłaty”.

Pozew p. KNF

Na stronie pro- futuris organizowany jest pozew p. KNF

a oto, kto nas wpędził w ten kanał

http://wiadomosci.onet.pl/frank-szwajcarski-20-razy-tak/z1psm

orientuje się ktoś czy jest szansa na przewalutowanie po jakim ludzkim kursie??

Re:

Nie po ludzkim, tylko po wyrzuceniu klauzul nielegalnych, zostaje w umowie to, co ważne, czyli kredyt w złotych polskich oprocentowany w/g libor. Po wyrzuceniu tych klauzul umowa traci swój sens, poozostaje co najwyżej renegocjacja.

Re: Re:

...po wyrzuceniu klauzul nielegalnych, zostaje w umowie to, co ważne, czyli kredyt w złotych polskich oprocentowany w/g libor. Po wyrzuceniu tych klauzul umowa traci swój sens, poozostaje co najwyżej renegocjacja.

Klauzule zostały uznane za nielegalne, ale w pewnej części mogły już zostać "załatane" aneksami (wprowadzającymi oprocentowanie wg LIBOR CHF + marża, oraz spłaty bezpośrednio w CHF), co sąd chyba może uznać za renegocjację umowy?

O ile sprawa "załatania" oprocentowania nie zmienia za wiele (początkowe oprocentowanie też "niejawnie" zostało ustalone przez bank względem LIBOR, aneks jedynie ujawnia sposób ustalania), o tyle aneks dot. mozliwości spłaty kredytu w CHF wydaje się "załataniem" pozornym.

W przypadku aneksów d. BRE Bank dot. przejścia na spłatę w CHF, wciąż istnieje możliwość powrotu do spłaty w PLN (trzeba pamiętać, że kredyt został udzielony w PLN a jedynie był waloryzowany do CHFPLN), a tym samym do... uznanej za nielegalną klauzuli "spreadowej":

„Raty kapitałowo-odsetkowe oraz raty odsetkowe spłacane są w złotych po uprzednim przeliczeniu wg kursu sprzedaży CHF z tabeli kursowej BRE Banku S.A. obowiązującego na dzień spłaty z godziny 14:50.”

Czyli po powrocie do spłat w PLN, wydaje się że mamy kredyt oprocentowany wg LIBOR CHF 3M + marża, oraz brak - uznanego za nielegalny - mechanizmu przeliczania między CHF a PLN.

Tylko jak przekonać bank, że TO ON MA PROBLEM, bo przygotowana przez niego umowa stała się dziurawa?

BTW: Zapraszam na grupe na FB: https://www.facebook.com/groups/nabicifrankowcy/

Re: Re: Re:

Mnie właśnie taki kukułcze jajo w postaci aneksu próbowano podrzucić, jak wystąpiłam o zwrot kasy niesłusznie pobranej na podsatwie tych niedozwolonych klauzl, ale wyczuwając podstęp żadnego aneksu nie podpisałam.

Re: Re: Re:

Zależy co zawierały aneksy. Większość z nich tylko uszczegółowiała sposoby przeliczania wpłat. Nie zmianiała zapisów uznanych za niezgodne z prawem. A po ich usunięciu umowy sposób przeliczenia CHF na PLN nie będzie miał odniesienia do żadnego zapisu w umowie.

Zostanie tylko, że kredyt jest udzielony w PLN.

Ponadto najważniejszy moment byl w chwili wypłaty kredytu. Wtedy klient tracił najwięcej. Aneksy nie działają wstecz.

Mam wrażenie, że piszesz bardzo mocno w obrnie banków.

Re: Re: Re: Re:

Mnie właśnie taki kukułcze jajo w postaci aneksu próbowano podrzucić, jak wystąpiłam o zwrot kasy niesłusznie pobranej na podsatwie tych niedozwolonych klauzl, ale wyczuwając podstęp żadnego aneksu nie podpisałam.

Nie wydaje mi się, żeby podpisanie wspomnianych aneksów - przynajmniej w formie, które ja posiadam (umowa z d. BRE Bank) - stanowiło problem w dochodzeniu praw, przy równoczesnym tymczasowym złagodzeniu niektórych skutków oryginalnej umowy.

Tak jak pisałem, aneks dot. LIBOR 3M + marża, jedynie ujawnia sposób wyznaczania oprocentowania.

W przypadku aneksu dot. spłacania w CHF, nie zmienia on charakteru oryginalnej umowy - kredyt udzielony w PLN, z mechanizmem indeksowania wykorzystującym kurs CHF.

Wciąż można:

1. dochodzić zwrotu nadpłaconej części rat w okresie przed zawarciem aneksów

2. podnosić kwestię nielegalności zapisu waloryzacyjnego (powrót do płacenia w PLN, czyli nielegalnej klauzuli waloryzacyjnej, aneks umożliwia, a dodatkowo sam w sobie zawiera analogiczny zapis waloryzacyjny w przypadku zdecydowania się na powrót do PLN).

***

Zapraszam na grupę na FB: https://www.facebook.com/groups/nabicifrankowcy/

Re: Re: Re: Re:

Mam wrażenie, że piszesz bardzo mocno w obrnie banków.

Zdecydowanie nie piszę w obronie banków :)

Szukam tylko drogi, która z dużym prawdopodobieństwem będzie zaakceptowana przez sąd w przypadku procesu.

Zależy co zawierały aneksy. Większość z nich tylko uszczegółowiała sposoby przeliczania wpłat. Nie zmianiała zapisów uznanych za niezgodne z prawem.

Pisałem o dwóch aneksach:

1) zamiana oprocentowania na liczone zgodnie z formuła LIBOR CHF 3M + marża

Ta zmiana nie ma wpływu na istotę sprawy - wciąż mamy oprocentowanie wynikające (jawnie lub nie z LIBOR CHF 3M).

2) zamiana formy płacenia rat z PLN wyznaczanych z bankowego spreadu na CHF

Ten aneks jest odwracalny i wynika z zapisów oryginalnej umowy, która pozwalała na zamianę waluty w której dokonuje się spłacania rat.

Czyli, mimo że na pewien czas zniknął problem płacenia w PLN po przeliczeniu z CHF z wykorzystaniem spreadu bankowego, ale wpisany do rejestru klauzul zakazanych zapis waloryzacyjny nadal pozostaje w umowie.

Argumentacja dotycząca zgody na zawarcie takiego aneksu jest prosta:

- jest on odwracalny - w dowolnej chwili można przejśc na spłacanie w PLN, a dodatkowo sam aneks zawiera w takim przypadku klauzulę analogiczną do zakazanej

Aby nie być gołosłownym, bo rzucania haseł, uproszczeń i innego szumu mamy mnóstwo:

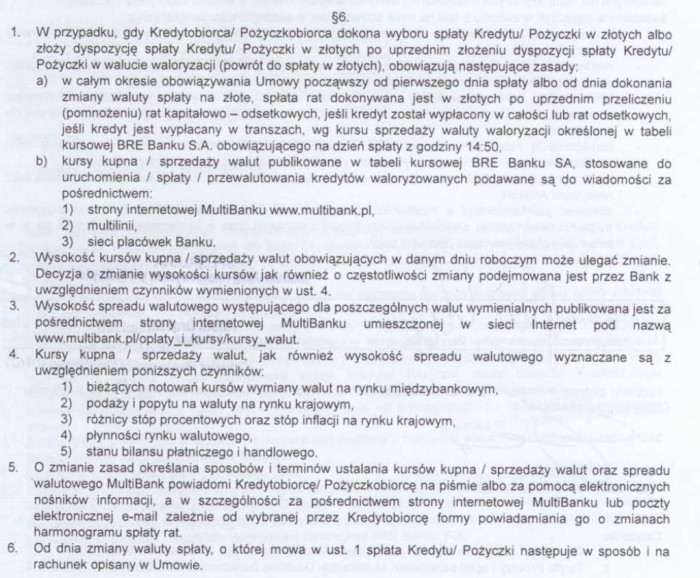

Klauzula uznana za nielegalną (por. par. 6 ust. 1 a) powyżej):

„Raty kapitałowo-odsetkowe oraz raty odsetkowe spłacane są w złotych po uprzednim przeliczeniu wg kursu sprzedaży CHF z tabeli kursowej BRE Banku S.A. obowiązującego na dzień spłaty z godziny 14:50.”

- tymczasowa zgoda na spłacanie kredytu w CHF była spowodowana chęcia uniknięcia dalszych bankowych spreadów

***

Zapraszam na grupę na FB: https://www.facebook.com/groups/nabicifrankowcy/

Re:

W polskim prawie są wystraczjące przepisy, aby podważyć te umowy np.

Strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byle jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego.

Klauzule indeksacyjne sprzeciwiają się naturze stosunku. Był na ten temat bardzo dobry artykuł w onet. pl. Poszukam to wkleję. Chodziło niej wiecej o to, że w prawie bankowym nie ma takiego zapisu, na podsatwie którego można było zamieścić w umowie taką klauzulę, abstrahując już od wpisu tych klauzul do rejestru.

Re: Re:

Klauzule indeksacyjne sprzeciwiają się naturze stosunku. Był na ten temat bardzo dobry artykuł w onet. pl. Poszukam to wkleję. Chodziło niej wiecej o to, że w prawie bankowym nie ma takiego zapisu, na podsatwie którego można było zamieścić w umowie taką klauzulę, abstrahując już od wpisu tych klauzul do rejestru.

To zaczyna iść w ciekawym kierunku - bardzo proszę o ten link do artykułu.

Jeżeli coś się w moim komentarzu nie spodoba proszę nie traktować mnie jako osoby broniącej banki - raczej jako adwokata diabła, który na wszelki wypadek szuka dziury w całym, by wypracować najlepsze rozwiązanie :)

Na podstawie mojej umowy kredytowej (d. BRE Bank, kredyt waloryzowany CHF), jako kwota kredytu wymieniona jest wielkość w wyrażona PLN.

Pewnym dodatkowym potwierdzeniem tego stanu są prowizje bankowe i ubezpieczenie również wyrażone w PLN.

Do kwoty kredytu odwołuje się później następujący dalszy zapis umowy dot. warunków kredytu:

"[bank] udziela Kredytobiorcy (...) Kredytu (...) w kwocie określonej w (odwołanie do miejsca umowy z kwotą wyrażoną w PLN), waloryzowanego kursem kupna CHF (dotyczy początkowego przeliczenia kwoty wyrażonej w PLN na CHF). Kwota kredytu wyrażona w CHF jest określona na pdst. kursu kupna CHF (...)"

Co dość istotne, ostateczna "kwota kredytu wyrażona w CHF" nie jest zapisana w umowie, z uwagi na jej wyliczanie w dniu uruchomienia kredytu. W umowie jest tylko niewiążąca kwota orientacyjna, zależna od kursu bankowego, którego wykorzystanie zostało w przypadku mechanizmu waloryzacyjnego podważone przez sąd, z uwagi na możliwość manipulacji przez bank (z wyliczeń wyszło mi, że kurs bankowy był o ponad 2.5% odległy od kursu NBP).

Dalej w umowie znajduje się uznana za nielegalną klauzula waloryzacyjna, czyli mechanizm przeliczania rat wyrażonych w CHF na PLN z użyciem kursów bankowych.

W tym miejscu warto przytoczyć art. 358 128) KC:

Art. 358.128)

§ 1. Jeżeli przedmiotem zobowiązania jest suma pieniężna wyrażona w walucie obcej, dłużnik może spełnić świadczenie w walucie polskiej, chyba że ustawa, orzeczenie sądowe będące źródłem zobowiązania lub czynność prawna zastrzega spełnienie świadczenia w walucie obcej.

§ 2. Wartość waluty obcej określa się według kursu średniego ogłaszanego przez Narodowy Bank Polski z dnia wymagalności roszczenia, chyba że ustawa, orzeczenie sądowe lub czynność prawna stanowi inaczej. W razie zwłoki dłużnika wierzyciel może żądać spełnienia świadczenia w walucie polskiej według kursu średniego ogłaszanego przez Narodowy Bank Polski z dnia, w którym zapłata jest dokonana.

Wracając do waluty kredytu, umowa jednoznacznie wymienia tylko kwotę w PLN.

Z uwagi na unieważnienie mechanizmów waloryzacyjnych, pomimo przewidzenia harmonogramu spłat w CHF, nie wiadomo jak to obliczenie wykonać (przypominam jednak art. 358 128) KC ).

Dorzuciłbym jeszcze jeden przepis z KC:

Art. 359.

(...)

§ 21.131) Maksymalna wysokość odsetek wynikających z czynności prawnej nie może w stosunku rocznym przekraczać czterokrotności wysokości stopy kredytu lombardowego Narodowego Banku Polskiego (odsetki maksymalne). [aktualnie 4*3%=12%]

§ 22.131) Jeżeli wysokość odsetek wynikających z czynności prawnej przekracza wysokość odsetek maksymalnych, należą się odsetki maksymalne.

Co z tego wszystkiego zdaje się wynikać?

Jest umowa kredytowa dotycząca kredytu wypłaconego przez bank w PLN, ze zdekompletowanym mechanizmem waloryzacji.

Pierwsza rzecz, że biorąc pod uwagę początkowe przeliczenia PLN -> CHF po ustalanym przez bank kursie (a nie NBP), oraz nadpłaty części odsetek wynikających z zakwestionowanych przez sąd zapisów dot. oprocentowania i waloryzacji, istnieje roszczenie do banku dotyczące ok. 5% wartości kredytu.

Po drugie, po przeliczeniu odsetek z CHF na PLN może się okazać, że płacone odsetki w ujęciu PLN były wyższe niż 4 * stopa lombardowa. To drugie potencjalne źródło roszczenia.

Po trzecie - naprawienie przez bank obu wymienionych wyżej szkód mogłoby być dla niego rozwiązaniem niezwykle korzystnym. Rozbicie mechanizmów waloryzacyjnych przez sąd i potwierdzenie ich wpisania na listę klauzul zakazanych UOKiK, przy równoczesnym wyrażeniu wiążącego zobowiązania wyłącznie w PLN, mocno sugeruje uznanie umowy za kredyt udzielony w PLN i oprocentowany stopą wskazana w umowie.

Jest jeszcze ryzyko związane z art. 357 1 126):

Art. 3571.126)

Jeżeli z powodu nadzwyczajnej zmiany stosunków spełnienie świadczenia byłoby połączone z nadmiernymi trudnościami albo groziłoby jednej ze stron rażącą stratą, czego strony nie przewidywały przy zawarciu umowy, sąd może po rozważeniu inte-resów stron, zgodnie z zasadami współżycia społecznego, oznaczyć sposób wykona-nia zobowiązania, wysokość świadczenia lub nawet orzec o rozwiązaniu umowy. Rozwiązując umowę sąd może w miarę potrzeby orzec o rozliczeniach stron, kieru-jąc się zasadami określonymi w zdaniu poprzedzającym.

oraz art. 358 1 129) par. 3:

Art. 3581.129)

(...)

§ 3. W razie istotnej zmiany siły nabywczej pieniądza po powstaniu zobowiązania, sąd może po rozważeniu interesów stron, zgodnie z zasadami współżycia społecznego, zmienić wysokość lub sposób spełnienia świadczenia pieniężnego, chociażby były ustalone w orzeczeniu lub umowie.

A to jeszcze nie koniec... :)

***

Zapraszam na grupę na FB: https://www.facebook.com/groups/nabicifrankowcy/

aaaaaaaaaaaa

Pamiętajmy w jedności siła - CHF w poprzednich latach po 2zł - to ewidentnie było komuś na rękę...

Re: Re: Re: 224mln dodatkowej nielagalnej kasy w kieszeni banksterów?

#50: nobody - Re: Re: 224mln dodatkowej nielagalnej kasy w kieszeni banksterów?

Jest juz przecież Stowarzyszenie- "Pro Futuris", które od dawna już tu udostępnia artykuły i info na facebooku. Pan Tomasz Sadlik tym się zajmuje.

Re: Re: Re: Re: 224mln dodatkowej nielagalnej kasy w kieszeni banksterów?

#94: Iwet - Re: Re: Re: 224mln dodatkowej nielagalnej kasy w kieszeni banksterów?

I nikt Panu Tomaszowi Sadlikowi z Pro Futuris nie chce odbierać zasług i zabrać pracy :)

Profil Pro Futuris na FB: bit . ly/profuturis (przepraszam za skrótowca, inaczej nie chce przejść)

Strona WWW: http://www.frankowcy.org.pl/

(uwaga! w przebudowie)

***

Zapraszam na grupę na FB: bit . ly/nabici_frankowcy

Re: Re: Re:

mało osób wie o tym forum. Trzeba się przedostać do szerszych mediów tylko czy ktoś wreszcie w środkach masowego przekazu będzie na tyle uczciwy aby przedstawić naszą sprawę w prawdziwym świetle??

To straszne, że media i politycy w tak okrojony sposób mówią o tych kredytach w których aż roi się od nieuczciwych zapisów.

Ludzie zjednoczmy się. Wyjdzmy z tą petycją do świata!!Niech banki przestrzegają prawa w Polsce, niech przestrzegają wyroków sądów. Czy ktoś kto wygrał sprawę w ogóle zobaczył od banku zwrot pieniędzy???

Re: Re: Re: Re:

mało osób wie o tym forum. Trzeba się przedostać do szerszych mediów tylko czy ktoś wreszcie w środkach masowego przekazu będzie na tyle uczciwy aby przedstawić naszą sprawę w prawdziwym świetle??

To straszne, że media i politycy w tak okrojony sposób mówią o tych kredytach w których aż roi się od nieuczciwych zapisów.

Ludzie zjednoczmy się. Wyjdzmy z tą petycją do świata!!Niech banki przestrzegają prawa w Polsce, niech przestrzegają wyroków sądów. Czy ktoś kto wygrał sprawę w ogóle zobaczył od banku zwrot pieniędzy???

Tę petycję należy przede wszystkim kierowac do autora petycji :)

***

Zapraszam na grupę na FB: bit(dot)ly/nabici_frankowcy

Re: Re: Re: Re: Re:

Ja dziś pisze do swojego banku, że w związku z niewiązacą mnie abuzywną klauzlą, bedę spłacać kredyt w/g ważnych postanowień umownych, czyli w PLN z oprocentowaniem libor.

Zachęcam, aby wszyscy złozyli takie deklaracje w swoich bankach

| This discussion has been closed. |

Ciekawe czy możliwe jest w tej sytuacji skierowanie pozwu zbiorowego pilotowanego przez ministerstwo sprawiedliwosci do Trybunału Europejskiego przeciw SNB o umyslne wprowadzenie w błąd setek tysiecy ludzi informując 14.01 że nie jest mozliwe zaprzestanie obrony kursu Franka przez SNB na poziomie 1,2 a nastepnie dzień później robiąc dokładnie na odwrót. Jest to oszustwo w wymiarze miedzypaństwowym i Państwo Polskie powinno tą sprawę na tym właśnie poziomie wyjaśniać, że wina jawnie leży po stronie decyzji SNB i okłamania przez SNB opinii publicznej. Przecież kazdy mogłby przewalutować lub nadpłacić swój kredyt jeśli by otrzymał takie informacje a takie zachowanie SNB jest jawnym aktem pogwałcenia prawa z oczywistą szkodą społeczną więc ktoś tu powinien płacić odszkodowanie.

A bardzo mocny mi się wydaje art75 KONSTYTUCJI o ochronie potrzeb mieszkaniowych obywateli.